人民银行2019年12月公告,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。

针对央行这一政策,近日各大银行陆续释放官方公告、操作指南等,告知客户重新签订贷款合同,选择新的模式,完成存量浮动利率贷款定价基准转换。

相信很快,“老房贷”一族会陆续收到银行重新签订贷款合同的邀约,银行正式启动“换锚”。

这可谓是一次个人住房贷款的全国性大调整,房贷利率未来如何,央妈给了房奴们两个选择:

一是 房贷利率固定不变;

二是 房贷利率跟随LPR浮动,浮动的方式为LPR+加点;

近几日各大公众号对该政策均有大量的解读,小编在此不多赘述,仅强调几方面操作事宜!(各大银行操作指南见文末链接)

01

本次转换范围(适用人群)

2020年1月1日前贷款已经发放的和已签订合同但未发放贷款的客户。

2020年12月31日前到期的个人住房贷款不需要转换。

本次转换仅限于商业贷款,不包括公积金贷款。

02

选择次数

【划重点】根据人民银行公告,房贷的定价基准只能转换一次,转换后不能再次转换。

03

两种利率方式

A、固定利率。利率不变,就是继续执行你原来贷款合同的利率,如果你现在是4.8%,那未来就一直是4.8%。

B、LPR+加点(关于LPR请点击链接阅读)。

“加点”数值=原合同转换时执行利率—2019年12月20日发布的LPR(1年期限LPR为4.15%,5年以上期限LPR为4.8%)。

“加点”数值确定后会固定不变。

【举例】

按照房贷期限5年以上,基准利率4.9%的9折4.41%计算

贷款“加点”数值=(原合同转换时执行利率)4.41%-(2019年12月20日发布的LPR)4.8%=-0.39%

若房贷利率约定每年1月1日调整。在2021年1月1日,利率水平会随着LPR的变化调整,如果2020年发布的LPR为4.7%,那么利率水平相应调整为:

(2020年发布的LPR)4.7%+(加点数值-0.39%)=4.31%

04

选择哪种最合适

至于选择哪一种,看各位自己的实际。

不过,目前利率处于降息周期,从长远看,利率走低也是大趋势。虽然未来央行或许会加息,但总体看加息不是常态。

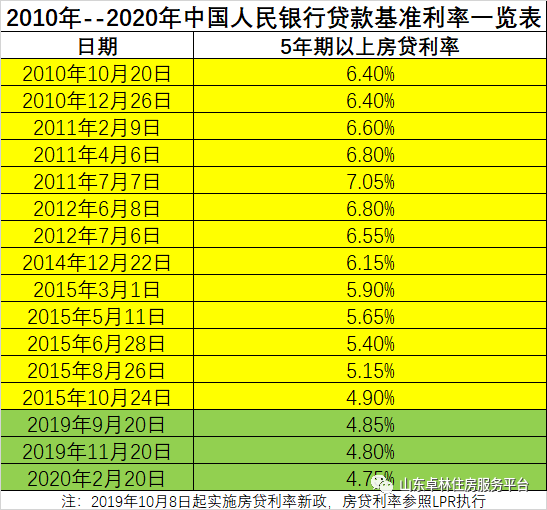

上图我们可以看到近10年来的房贷利率变化,小编想说的是2020年最新5年期以上LPR较之前是下降的,如果小编选,应该会选择第二种,给自己房贷一个降价的空间可能,而不是一成不变,当然这还是要看当事人的具体情况。

05

转换的时间要求

2020年3月1日起各银行正式启动房贷浮动利率定价基准转换工作,原则上于2020年8月31日前完成。

过了8月31日再申请转换,很可能需要回原贷款办理机构线下办理,无法享受现在的政策便利了。

但是各银行具体开始转换时间不太一致,大家可以点击文末链接逐一阅读。

06

具体操作方式

各银行会通过电话、短信、银行APP、电子邮件等方式通知客户。

房贷客户可以通过手机银行、网上银行、智能柜员机、营业网点等多种渠道办理。

疫情期间,鼓励大家线上办理。

07

注意注意

面对唯一的调整机会,你会怎么选择?

END

下一篇:关于贷款居间服务合同